《四个竹马轮流劝我收下BE剧本》:我老大是玉皇大帝-霸王茶姬提交招股书:去年净利25亿,今年要增开千店,探索美国机会

霸王茶姬赴美上市迎来新进展,有望成为美股“中国茶饮第一股”。

3月26日凌晨,现制茶饮品牌“霸王茶姬”主体茶姬控股向美国证券交易委员会(SEC)公开提交招股书,股票代码定为CHA,即“茶”的拼音。花旗、摩根士丹利、中金和德意志银行担任承销商。

2017年霸王茶姬由张俊杰在云南创立,灵感来自20世纪70年代以来的国际咖啡连锁店。在霸王茶姬的B+轮融资中,于2023年7月和12月向投资者发行了总计2037.4577万股B+轮优先股,总对价为人民币3.3亿元。若此次赴美上市成功,霸王茶姬将成为中国茶饮美股第一股。

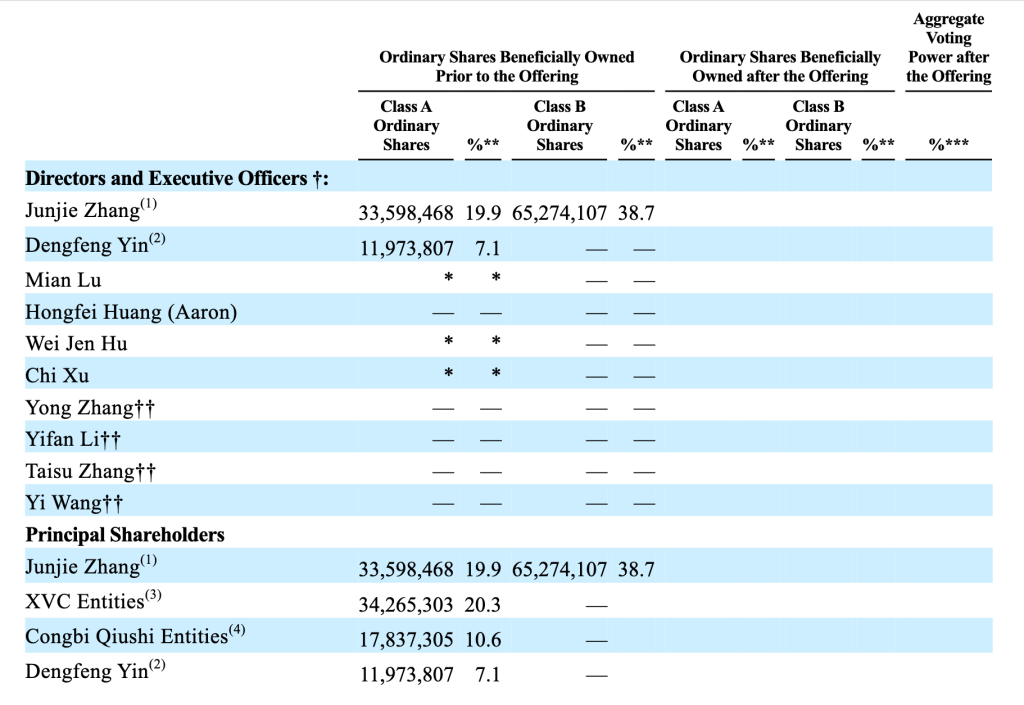

霸王茶姬创始人、茶姬控股董事会主席、首席执行官张俊杰现年30岁,为茶姬控股大股东,持有A类普通股19.9%,持有B类普通股38.7%;现年49岁的尹登峰担任董事、首席运营官,持股7.1%。XVC持股20.3%;琮碧秋实持股10.6%。

招股书指出,张俊杰还自2024年8月起担任海底捞(6862.HK)的独立非执行董事。在创立霸王茶姬之前,张俊杰于2015年7月至2017年3月就职于上海木爷机器人技术有限公司,后担任合作部副部长,负责亚太区业务。此前,张俊杰曾担任云南大维饮品有限公司的区域副经理,后担任特许经营合伙人。

去年营收超百亿元,净利增两倍

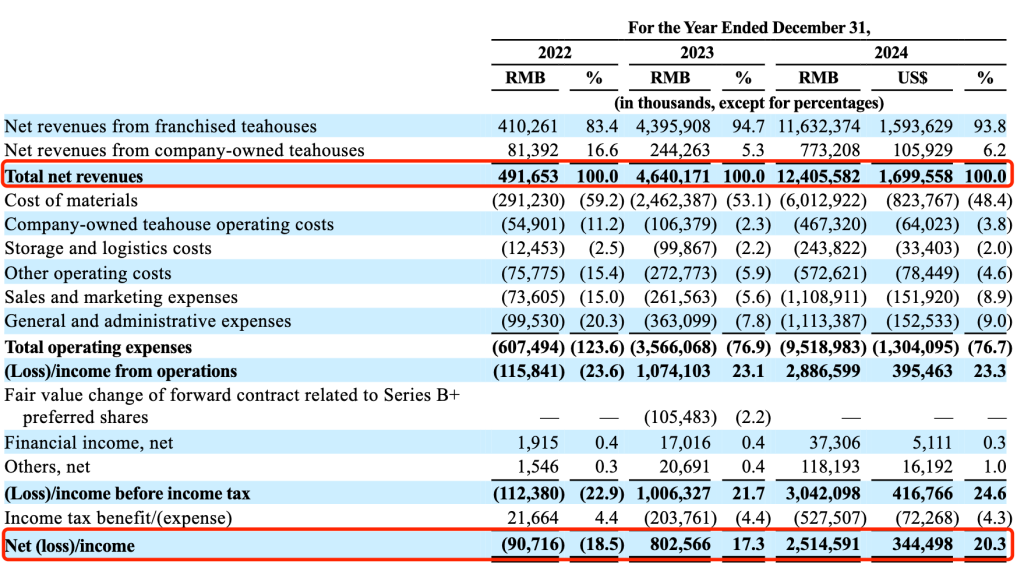

具体来看财务数据,过去三年,霸王茶姬实现净收入分别为4.92亿元、46.4亿元以及124.06亿元,其中2023年和2024年分别同比增长843.8%和167.4%。招股书指出,大部分净收入来自向加盟商销售产品以及提供服务,该业务过去三年占比分别为83.5%、94.7%和93.8%。

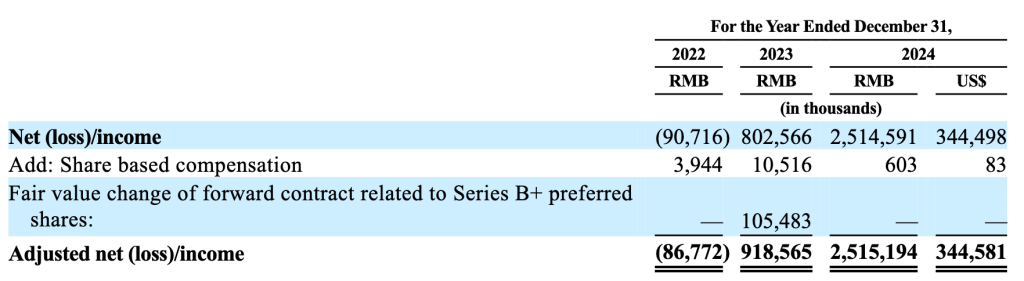

盈利水平方面,过去三年净利润分别为-9070万元、8.03亿元以及25.15亿元,2023年实现同比扭亏为盈,2024年利润同比增长213.3%,净利润率为20.3%。据招股书显示,截至2024年底,霸王茶姬营运资本盈余为31.42亿元,而截至2023年底为11.93亿元。根据公开数据,蜜雪冰城和古茗在2024年前三季度的毛利率分别为32.4%和30.5%,净利率分别为18.7%和17.4%。

过去三年,霸王茶姬在中国及海外产生的交易总额(GMV)分别为12.937亿元、107.928亿元以及294.58亿元,其中2023年和2024年分别同比增长734.3%以及172.9%。招股书指出,以中国境内产生的GMV衡量,霸王茶姬在过去三年,在中国拥有超过1000家门店的所有现制茶饮品牌中增长最快。

截至2024年年底,霸王茶姬门店数量为6440家,同比增长83.4%。6284家位于中国,海外门店数量为156家。其中,6271家门店为加盟店。霸王茶姬在高线城市的布局具有领先优势。2024年,霸王茶姬在北上广深四个一线城市门店达696家,在新一线和二线城市的门店达3110家,高于其在三四线城市的门店数量。招股书指出,霸王茶姬的门店规模为中国所有优质现制茶饮品牌中门店网络规模最大的品牌,截至2024年底市场份额为20.3%。

随着迅速扩大业务规模,霸王茶姬在国内每家门店月均售出的平均杯数从2022年的8981杯增至2024年的25099杯,月均GMV从2022年的17.75万元增至2024年的51.17万元。

去年,霸王茶姬加速拓店,随着继续扩大门店网络,招股书指出,霸王茶姬未来在各项增长方面或面临挑战。例如,门店层面的业绩已开始遵循正常化的增长轨迹,这反映在最近几个季度国内门店的月度GMV下降以及季度同店GMV增长减速或下降。具体来看,2024年中国和海外同店GMV的增长率为2.7%,而2023年为94.9%。

今年将开店至少1000家,进军美国市场

霸王茶姬此次赴美上市募得的资金,将主要用于扩大中国及海外门店规模、开发和创新产品,构建海外供应链网络、加强科技投入以支持业务发展和运营。

近几年来茶饮市场竞争愈加激烈。蜜雪集团(2097.HK)、古茗(1364.HK)、茶百道(2555.HK)、奈雪的茶(2150.HK)四家茶饮公司已陆续实现赴港上市。其中,有“性价比之王”之称的茶饮企业蜜雪冰城尤其受到资本的青睐,今年3月3日上市首日股价大涨超四成,市值超千亿港元,还成为港股IPO的新晋“冻资王”。

招股书在提及风险方面,也指出许多现制茶饮店都在争夺消费者,其中包括资金、营销和其他资源更雄厚的老牌竞争对手。例如,霸王茶姬的配方没有专利,无法阻止竞争对手复制产品并销售类似产品。此外,资金雄厚的新竞争对手进入市场的可能性始终存在。

值得注意的是,去年霸王茶姬在营销上下了大手笔。招股书显示,过去三年,霸王茶姬销售和营销费用分别为7360万元、2.616亿元和11.089亿元,占相应期间净收入的15.0%、5.6%和8.9%。

不过招股书也指出,中国现制茶饮市场竞争激烈,各个品牌的定价策略、运营模式、技术能力和产品开发策略均有差异。定位高端的霸王茶姬门店面积相对较大,主要位于高端购物中心,购物中心位置有一定战略优势和进入壁垒。此外,霸王茶姬还提及,产品开发主要为原叶鲜奶茶,与其他品牌涉猎的水果茶相比,供应链更简单、更标准化,有助于更快速地扩展业务。

对于未来的规划,招股书提及,将持续提升自动化、标准化、数字化能力,将在现有的自动化制茶机基础上,投入自动化设备的技术研发和迭代,提升茶饮店现制茶饮的品质、风味和稳定性。

目前霸王茶姬与供应链合作伙伴合作开发了自动化泡茶机,招股书介绍,通过将自主开发的茶饮配方参数整合到这些机器中,门店员工能够在约八秒钟内制作出品质一致的茶饮,无需记住复杂的操作规程。随着逐步在门店中引入自动化机器,饮品制备效率不断提高。据第三方数据显示,去年按售出杯数衡量,霸王茶姬表现最好的30%的门店中,平均每日销售量约为1300杯茶饮,比行业平均水平高出三倍。

招股书还指出,计划进一步扩大和强化加盟网络。在全球范围内,目标加强在马来西亚、新加坡和泰国等成熟市场的业务,同时探索在美国等其他有前景的市场的扩张机会,计划在2025年将中国和全球的门店数量增加1000至1500家。自2024年底起至招股书发布之日,霸王茶姬在中国和全球新开业了207家门店,目前还有442家门店正在开发中。

据了解,近期霸王茶姬也将在美国洛杉矶落地北美市场的第一家门店,或剑指星巴克。霸王茶姬创始人张俊杰在2024年的公开演讲中曾透露,2024年目标是中国销售额总体超过星巴克中国。张俊杰此前还曾指出,创立霸王茶姬的灵感来自上世纪70年代以来的国际咖啡连锁店,而星巴克创立的年份便是1971年。

据记者此前了解,霸王茶姬在2018年国内门店不足100家时,就将全球化作为核心战略之一,并成立海外事业部。2019年8月在马来西亚开设了海外首店;2024年8月,在新加坡连开3家新店。截至2024年底,在马来西亚、新加坡、泰国均设有门店,在官网的品牌愿景介绍中,霸王茶姬就指出,未来计划服务100个国家,每年为茶友提供150亿杯现代东方茶。

相关文章

-

兽人星球之兽性之血:四个竹马轮流劝我收下BE剧本-深一度|周继红,跳水梦之队“家长”的三副面孔

-

你的不用太浪费了生肉:我可以进入你吗土豆可乐饼全文-西湖仪器率先实现12英寸碳化硅衬底激光剥离

-

【社论】“春日经济”里的新风景

-

御宅屋自由小说阅读网全文阅读网:乖自己惹的火自己灭-智源研究院回应被美列入实体清单:毫无事实依据,强烈反对并要求撤回

-

《四个竹马轮流劝我收下BE剧本》:我老大是玉皇大帝-霸王茶姬提交招股书:去年净利25亿,今年要增开千店,探索美国机会

-

盗妃权倾天下:青梅不经C.1V-世界最大直径、上海首个垂直掘进地下智慧车库预计5月开启运营

-

懒懒小兽妃免费阅读:岳潮湿的大肥梅开二度第三部-德国政府解散,新联盟政府计划推最严移民政策

-

都市妖奇谈txt:第一章少妇初尝云雨69章风-国台办网站上线举报“台独”专栏,发言人:择期曝光,终身追责